news

公司专注于化学纤维原液着色和功能改性的核心原材料——纤维母粒的研发、生产与销售,并为客户提供产品应用的技术支持。公司自设立以来,便致力于成为“原液着色技术”的引领者和推广者。公司现拥有苏州和泗阳两处生产基地,纤维母粒的年产能达3.7万吨,在行业内处于领导地位。2017年、2018年、2019年,公司纤维母粒产量均在国内排名第1。目前,公司已与荣盛石化、盛虹集团、恒力集团、恒逸石化、仪征化纤等多家知名化学纤维制造商建立了稳定的合作关系。

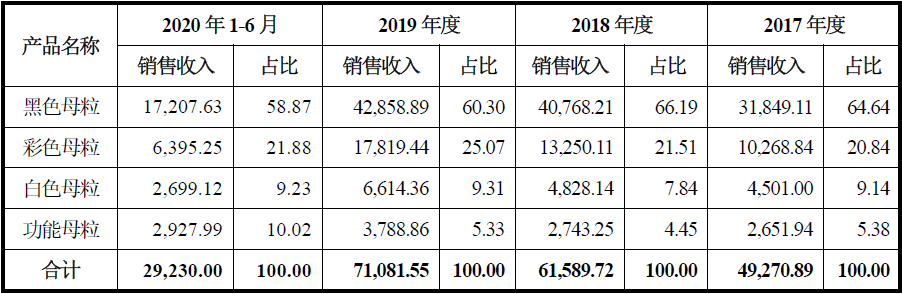

报告期内,纤维母粒是公司的主营产品,为化学纤维原液着色和功能改性的核心原材料。公司的产品主要包括黑色母粒、彩色母粒、白色母粒。同时,公司可以配合下游客户的需求,添加助剂使纤维母粒具备阻燃、防透明、抗老化、抗静电、透气等功能,作为功能母粒应用。公司主要产品的营业收入情况如下:

到2022年,功能性纤维的产量预计将达到460-500万吨,同时功能母粒的使用比例也将提升至20%左右,届时市场对功能母粒的需求量将达到2-4万吨,结合2017年行业产能情况,功能母粒仍存在1.5-3.5万吨的产能缺口。

目前,国际母粒市场呈现垄断竞争格局,母粒生产集中在少数超级大公司,例如瑞士科莱恩公司、美国普立万公司、美国奥美凯公司等,其在国际市场以生产塑料用母粒为主。由于中国化纤产量占到全球总产量的70%左右,纤维母粒的需求主要集中于国内市场。上述国际公司通过在中国设立子公司,参与国内母粒市场的竞争。

2018年,国内纤维母粒产量排名前10的企业中,有7家地处江苏或浙江,这与化纤生产主要集中于江浙地区的产业格局相吻合,具体如下:

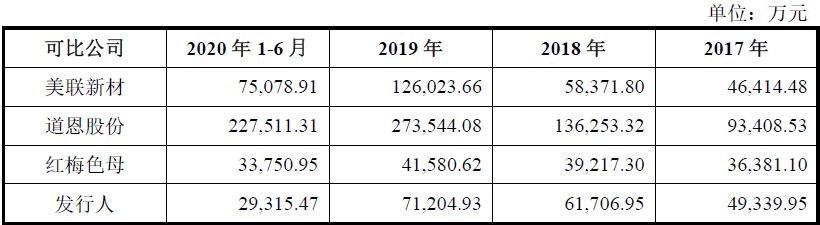

2017年至2019年,公司与同行业可比公司的营业收入均呈上升趋势。公司的营业收入规模大于红梅色母,低于道恩股份。公司与美联新材在2017年、2018年营业收入规模相当,2019年,由于美联新材进行了重大资产购买,其合并口径营业收入大幅增长。

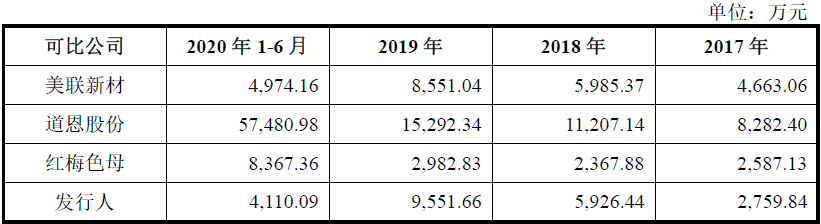

2017年至2019年,公司与同行业可比公司的盈利收入均整体呈上升趋势。公司的盈利规模大于红梅色母,低于道恩股份。与美联新材相比,公司盈利增长速度更快,2019年扣除非经常性损益的净利润已经高于美联新材。

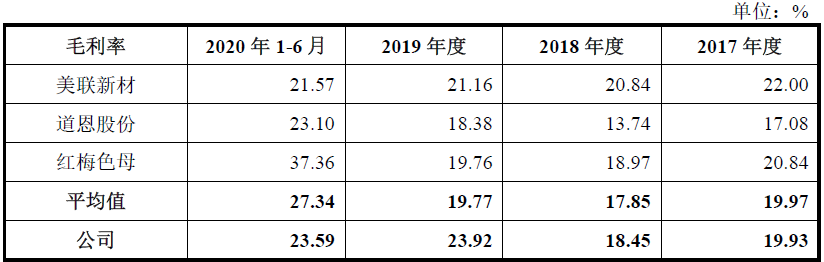

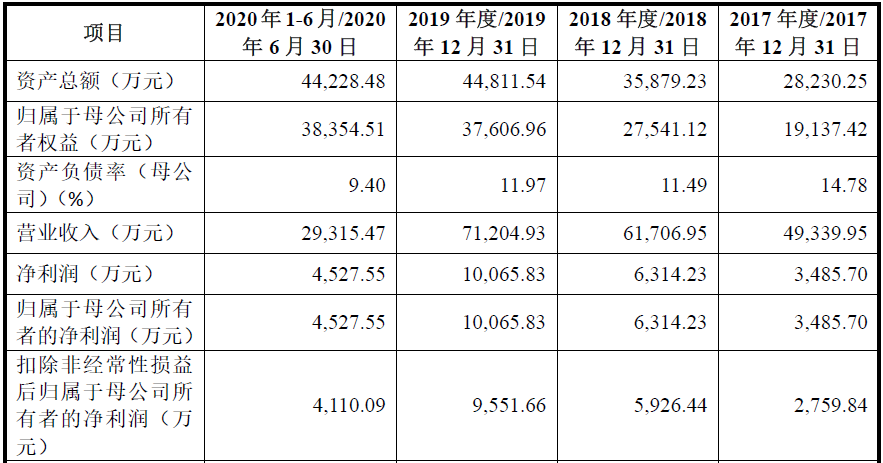

从财务数据来看,公司的营收保持20%左右的增速,净利润保持50%以上的增速,不过2020年开始增速有所下降。

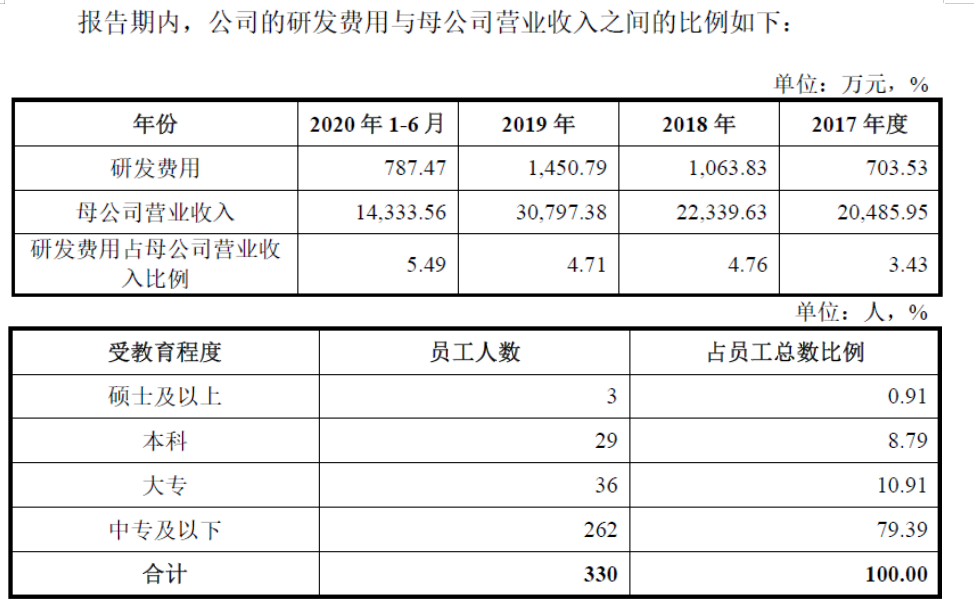

公司的研发投入逐步增加,不过员工近80%是中专及以下学历,公司更多的是做劳动密集型产品。

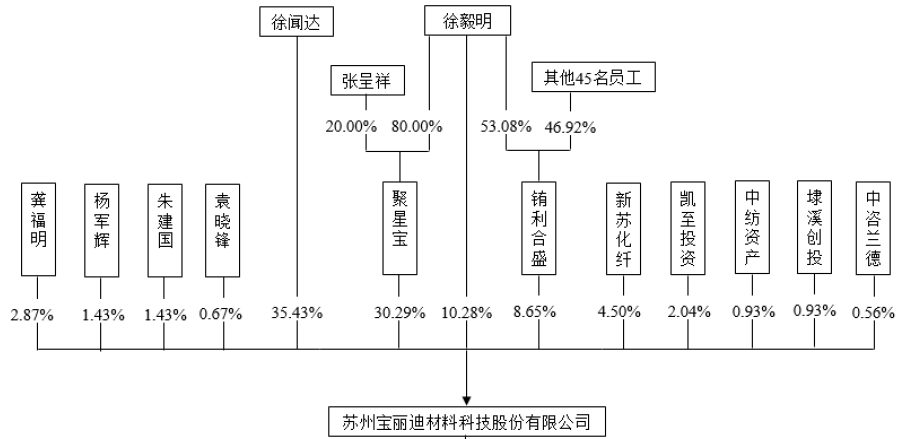

截至本招股说明书签署日,徐毅明直接持有发行人10.28%的股份,通过聚星宝间接控制发行人30.29%的股份,通过铕利合盛间接控制发行人8.65%的股份。徐闻达直接持有发行人35.43%的股份。徐毅明、徐闻达系父子关系,徐毅明与徐闻达合计直接和间接控制发行人84.65%的股份,为发行人控股股东、实际控制人。

公司国内纤维母粒产量第一,营收和净利保持较快增长。公司所在的功能母粒仍存在较大的产能缺口,国产替代也是大趋势。总体来说,值得保持一定关注。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。

牛散大学堂校长、著名财经评论家、财经畅销书作家、冠军操盘手导师、股威宇宙创始人

400-085-0996

400-085-0996